Autopartes en México 2025: Radiografía de una Industria en Auge y sus Retos

Descubre cómo la industria autopartes México 2025 rompió récords de producción. Analizamos las cifras, tendencias y desafíos que marcan el sector. ¡Entérate más aquí!

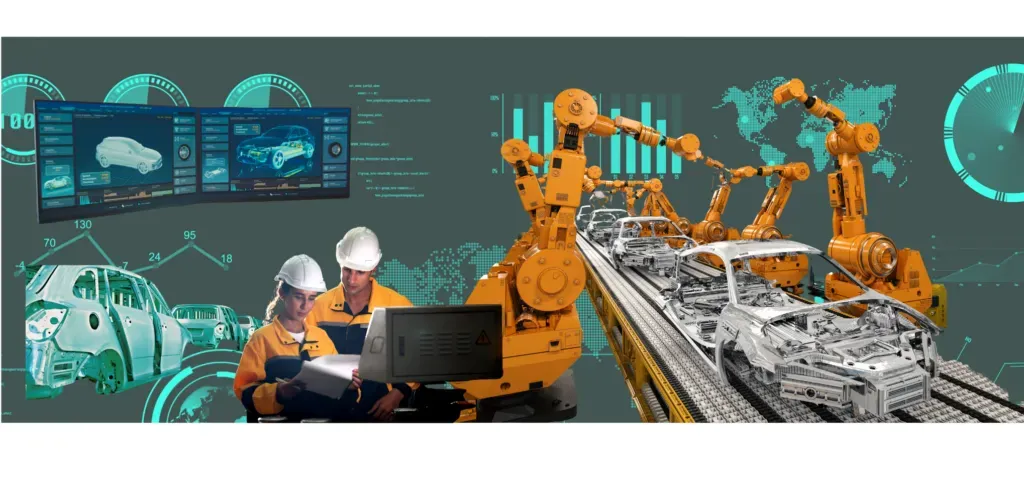

México se ha consolidado como un pilar fundamental en la cadena de suministro automotriz global, un gigante silencioso cuyas contribuciones son esenciales para la fabricación de vehículos en todo el mundo. En un sector en constante evolución, el desempeño y las prioridades de la industria automotriz son escrutados con lupa. Durante el primer semestre de 2025, la industria de autopartes en México ha vuelto a demostrar su fortaleza, alcanzando una cifra récord en producción. Sin embargo, detrás de estos impresionantes números, se esconden desafíos significativos que delinean un panorama complejo pero lleno de oportunidades. En este análisis exhaustivo, desglosaremos las cifras clave, examinaremos las tendencias y ofreceremos una evaluación profunda del mercado de autopartes en México 2025, desde su impresionante capacidad de producción hasta los retos en inversión.

Un Vistazo Detallado a la Producción de Autopartes en México 2025: Cifras que Impulsan la Economía

Según datos de la Industria Nacional de Autopartes (INA), el primer semestre de 2025 ha sido testigo de un hito significativo: la producción del sector acumuló un valor de $58,629 millones de dólares. Este impresionante volumen subraya la robustez y la capacidad manufacturera de México en un segmento vital. Pero, ¿qué componentes están impulsando este crecimiento y cómo se distribuye esta vasta producción?

El desglose de la producción revela tendencias interesantes. Las partes eléctricas lideran con un 19.2% del total, una clara indicación de la creciente electrificación y la sofisticación tecnológica de los vehículos modernos. Le siguen de cerca las transmisiones, embragues y sus componentes, que representan el 9.9%, fundamentales para el corazón mecánico de cualquier automóvil. Los telas-alfombras y asientos automotrices no se quedan atrás con un 9.1%, evidenciando la importancia del confort y el diseño interior. Finalmente, las partes para motor (8.1%) y la suspensión, dirección y sus componentes (6.8%) completan los cinco primeros lugares. Este panorama muestra una industria diversificada, pero con un claro enfoque en los elementos de mayor valor añadido y con demanda creciente en el contexto global.

El Eje Estratégico: Norte y Bajío como Corazón de la Producción Mexicana

La geografía de la producción de autopartes en México 2025 sigue un patrón bien establecido, con el norte y el Bajío concentrando un asombroso 80% de la producción nacional. Esta hegemonía regional no es casualidad; responde a décadas de inversión, infraestructura y la proximidad estratégica con el mercado estadounidense.

Entidades como Coahuila, Guanajuato, Nuevo León, Chihuahua y Querétaro han incrementado su participación, consolidándose como polos industriales clave. La presencia de grandes armadoras y una red de proveedores especializados han convertido a estas regiones en imanes para la inversión y el desarrollo tecnológico. La logística eficiente, la mano de obra calificada y los incentivos locales contribuyen a que esta concentración continúe siendo la columna vertebral de la industria mexicana de autopartes.

México en el Mapa Global: La Exportación de Autopartes y sus Destinos Clave

La capacidad de exportación es otro de los grandes pilares de la industria de autopartes en México. En el primer semestre de 2025, el sector reportó un valor de $51,007 millones de dólares en exportaciones. Esta cifra es un testimonio del rol insustituible de México como proveedor global.

Estados Unidos se mantiene como el principal destino, seguido por Canadá y Brasil. Esta dependencia del mercado norteamericano, si bien asegura un flujo constante de demanda, también expone a la industria a las dinámicas comerciales y políticas de la región. Aunque se observó una disminución del 7.68% respecto al mismo periodo de 2024, la INA destaca una "recuperación constante", lo que sugiere una resiliencia intrínseca y una capacidad de adaptación frente a fluctuaciones económicas globales. La formación continua de talento en la industria es crucial para mantener esta capacidad exportadora y la competitividad.

La Cara Oculta del Crecimiento: Desafíos en la Inversión Extranjera Directa (IED)

A pesar del auge en producción y exportaciones, el panorama no es del todo color de rosa. La Inversión Extranjera Directa (IED) en el sector de autopartes presentó una caída del -24.6% en el primer semestre de 2025, sumando $1,232 millones de dólares frente a los $1,634 millones del mismo periodo del año anterior. Esta disminución es un llamado de atención importante.

Las causas de esta retracción son multifactoriales. La incertidumbre derivada de los anuncios de aranceles de EE. UU. y el clima de negocios volátil a nivel global han provocado el aplazamiento de nuevos proyectos de inversión. Para una industria tan capital-intensiva como la de autopartes, la ralentización de la IED puede tener consecuencias a medio y largo plazo, limitando la expansión, la modernización y la capacidad de adoptar nuevas tecnologías. Es un punto crítico que requiere atención estratégica por parte de las autoridades y los actores del sector.

Origen de la IED: Tendencias de Inversión en la Industria de Autopartes Mexicana

En cuanto al origen de la IED, Alemania y Estados Unidos continúan siendo los principales inversores, aportando $480 millones y $446 millones de dólares, respectivamente. Esta fuerte presencia de potencias automotrices tradicionales refuerza la calidad y la integración de la industria mexicana en sus cadenas de valor.

Sorprendentemente, la participación de China se mantuvo reducida, con apenas un 1.87% del total, es decir, $23 millones de dólares. Este dato contrasta con la creciente influencia china en otros sectores manufactureros a nivel global. Para la industria de autopartes mexicana, esta dinámica en la IED plantea preguntas sobre la diversificación de sus socios estratégicos y la resiliencia frente a posibles shocks externos. La diversificación de vehículos, desde modelos de combustión hasta híbridos y eléctricos como el Lancia Ypsilon Ibrida, requiere una inversión constante en componentes variados, y la dependencia de un puñado de inversores podría ser un riesgo.

Tabla Comparativa: Indicadores Clave de la Industria de Autopartes en México (1er Semestre 2025)

| Indicador | Valor (1er Semestre 2025) | Notas / Composición |

|---|---|---|

| Valor de Producción Acumulado | $58,629 millones de dólares | Cifra récord para el periodo |

| Partes Eléctricas (Participación) | 19.2% | Mayor porcentaje de producción |

| Transmisiones, Embragues y Componentes (Participación) | 9.9% | Segundo mayor porcentaje |

| Telas-Alfombras y Asientos Automotrices (Participación) | 9.1% | Tercer mayor porcentaje |

| Concentración Regional (Norte y Bajío) | 80% de la producción nacional | Regiones estratégicas |

| Valor de Exportación Acumulado | $51,007 millones de dólares | Recuperación constante pese a ligera baja interanual |

| Principales Destinos de Exportación | Estados Unidos, Canadá, Brasil | Enfoque en Norteamérica |

| Inversión Extranjera Directa (IED) | $1,232 millones de dólares | Caída del -24.6% respecto a 2024 |

| Principales Orígenes de IED | Alemania ($480 mdd), Estados Unidos ($446 mdd) | China con baja participación (1.87%) |

Análisis Prospectivo: El Futuro de las Autopartes en México ante Desafíos Globales

La industria de autopartes en México 2025 se encuentra en una encrucijada. Por un lado, su capacidad productiva y su integración en el comercio global son innegables, con cifras récord que demuestran su vitalidad. Por otro, la caída en la IED y la incertidumbre geopolítica, especialmente en relación con las políticas arancelarias de Estados Unidos, plantean serias dudas sobre su crecimiento futuro. El mantenimiento de este liderazgo exige estrategias claras: diversificar los destinos de exportación, atraer nuevas fuentes de inversión más allá de los socios tradicionales y apostar por la innovación y la manufactura avanzada.

México tiene el potencial para no solo mantener, sino también expandir su liderazgo en el sector. La evolución hacia vehículos más tecnológicos, eléctricos e híbridos, representa tanto un desafío como una oportunidad para que la industria adapte su producción, especialmente en componentes como las partes eléctricas, que ya lideran el desglose de producción. La resiliencia demostrada hasta ahora y la constante recuperación son buenos augurios, pero la proactividad será clave para superar los obstáculos que se presenten en lo que resta de 2025 y en los años venideros.

Tu Voz Cuenta: ¿Qué Opinas del Futuro de las Autopartes en México?

Hemos analizado la radiografía del mercado de autopartes en México 2025, sus luces y sus sombras. Como experto en la industria automotriz, considero que el país tiene fundamentos sólidos, pero no está exento de retos que requerirán ingenio y estrategia. ¿Crees que México logrará superar los desafíos en la IED y consolidar aún más su posición? ¿Qué otros factores consideras que influirán en la producción de autopartes en México en el futuro cercano? ¡Déjanos tu opinión y preguntas en la sección de comentarios! Nos interesa mucho tu perspectiva sobre este segmento crucial de la economía automotriz.

Preguntas Frecuentes

¿Cuál es el valor total de la producción de autopartes en México durante el primer semestre de 2025?

La producción de autopartes en México alcanzó los $58,629 millones de dólares durante el primer semestre de 2025. Este hito subraya la importancia de México en la cadena de suministro automotriz global. Esta cifra representa un incremento con respecto a años anteriores, consolidando al país como un jugador clave en la industria.

¿Qué tipo de autopartes lideran la producción en México?

Las partes eléctricas lideran la producción con un 19.2% del total. Les siguen las transmisiones, embragues y sus componentes (9.9%), telas-alfombras y asientos automotrices (9.1%), partes para motor (8.1%), y la suspensión, dirección y sus componentes (6.8%). Esto refleja la creciente electrificación y el enfoque en componentes de mayor valor añadido.

¿Qué regiones de México concentran la mayor parte de la producción de autopartes?

El norte y el Bajío concentran el 80% de la producción nacional de autopartes. Esta concentración se debe a la inversión en infraestructura y la proximidad al mercado estadounidense. Esto convierte a estas regiones en puntos estratégicos clave para la industria automotriz.

¿Qué papel juega la Industria Nacional de Autopartes (INA) en el sector?

La Industria Nacional de Autopartes (INA) es clave, ya que proporciona los datos y análisis del sector. Sus informes permiten comprender las tendencias del mercado, como el volumen de producción y la distribución por tipo de componente. Estar al tanto de sus publicaciones es crucial para entender el panorama actual.