Ventas de Autos en México Octubre 2025: Nissan Versa Lidera, SUV y Sedanes Dominan el Mercado

Descubre los modelos que dominan el mercado mexicano. Análisis de ventas, tendencias y claves del éxito. Datos actualizados.

🔄 Última actualización: 8 de mayo de 2026

📋 Contenido del Artículo

- El Pulso del Mercado Automotor Mexicano a Octubre 2025: Tendencias y Cifras

- Desempeño General: Cinco Meses de Tasas Positivas

- Segmentos en Ascenso y en Retroceso

- Top 10 de Modelos Más Vendidos: Enero‑Octubre 2025

- Análisis de los Líderes: ¿Por Qué Siguen Arrasando?

- La Batalla de Marcas: Participación de Mercado a Septiembre 2025

- Factores Clave que Explican el Dominio de los SUV y Sedanes de Entrada

- Perspectivas para el Cierre de 2025 y la Proyección a 2026

- El Factor de la Electrificación y la Conectividad

- Riesgos y Oportunidades

- Conclusión: Un Mercado Resiliente y Exigente

- Preguntas Frecuentes

El Pulso del Mercado Automotor Mexicano a Octubre 2025: Tendencias y Cifras

El sector automotor mexicano cierra el tercer trimestre de 2025 con señales sólidas de crecimiento. Si bien los datos oficiales para octubre aún están en consolidación, los registros de septiembre de 2025 —dados a conocer por la AMDA y los reportes de mercado— ofrecen la radiografía más reciente del comportamiento de la demanda. Con una participación de las 10 marcas líderes que alcanzó el 77.3% del total de vehículos ligeros vendidos, el mercado muestra una concentración histórica en modelos que ofrecen una relación valor‑precio imbatible, alta disponibilidad de financiamiento y un equipamiento cada vez más orientado a la seguridad.

En este análisis desglosamos las cifras clave, interpretamos las razones detrás de los volúmenes y proyectamos el comportamiento esperado para el cierre del año, todo ello con la precisión técnica que exige el comprador mexicano y el profesional del sector.

Desempeño General: Cinco Meses de Tasas Positivas

Tras un arranque de año con ligeras fluctuaciones, el mercado interno de vehículos ligeros hiló cinco meses consecutivos con variaciones interanuales positivas hasta septiembre. En ese mes, se comercializaron alrededor de 120,000 unidades, impulsadas por la fortaleza del segmento de usos múltiples (SUV y crossovers) y la recuperación de las pick‑ups. De hecho, los usos múltiples representan ya el 41.5% del mercado acumulado a octubre, confirmando la hegemonía de las carrocerías altas tanto en el entorno urbano como en los trayectos interurbanos.

Segmentos en Ascenso y en Retroceso

La comparativa intermensual entre octubre y septiembre muestra un avance general del 10.7% en el volumen total, equivalente a 12,555 unidades adicionales. Cada segmento exhibió números verdes, salvo los vehículos de lujo y deportivos, que registraron una ligera contracción. Este comportamiento subraya una reorientación del gasto hacia opciones más utilitarias; incluso en los niveles Premium existe una mayor cautela, fenómeno que ya se ha observado en modelos como el Audi Q5 2025, donde la demanda se ha moderado frente a los SUV compactos de marcas generalistas.

Los camiones ligeros (pick‑ups) acompañan a los SUV en niveles récord de ventas, beneficiándose tanto de la renovación de flotas comerciales como del uso particular recreativo. Esta doble tracción consolida a ambos segmentos como los motores del crecimiento automotor en 2025.

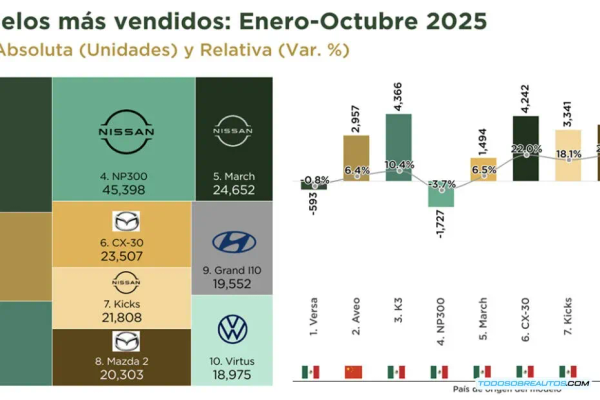

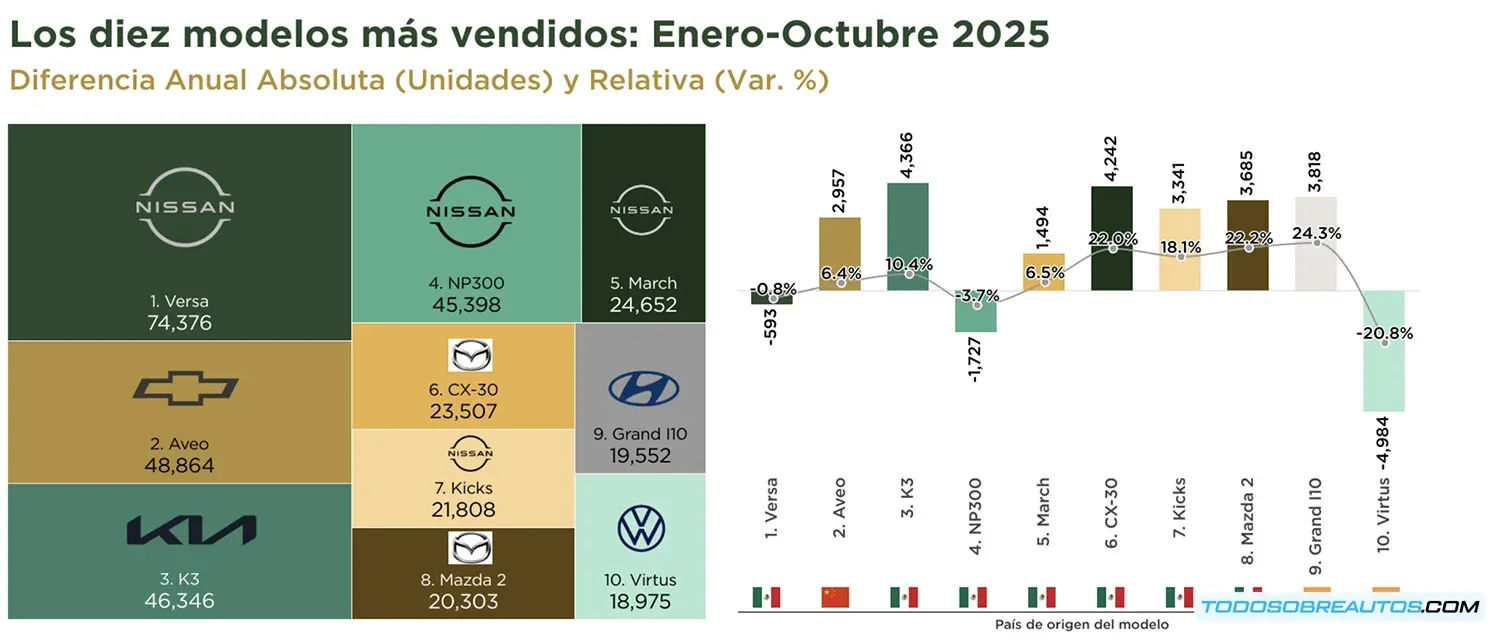

Top 10 de Modelos Más Vendidos: Enero‑Octubre 2025

Los datos acumulados de los primeros diez meses del año confirman una alta concentración de la demanda en unos pocos modelos, cuyos atributos de accesibilidad, durabilidad percibida y oferta de financiamiento resuenan con fuerza en el comprador mexicano. La siguiente tabla resume las unidades vendidas, el segmento principal y los factores clave de éxito de cada modelo, basándonos en cifras preliminares de la industria.

| Posición | Modelo | Unidades Vendidas | Marca | Segmento Principal | Atributos Clave del Éxito |

|---|---|---|---|---|---|

| 1 | Versa | 74,376 | Nissan | Sedán Subcompacto | Líder indiscutible; bajo costo de adquisición y mantenimiento; amplia red de financiamiento. |

| 2 | Aveo | 48,864 | Chevrolet | Sedán Subcompacto | Renovación exitosa; diseño moderno y equipamiento de serie competitivo. |

| 3 | K3 | 46,346 | KIA | Sedán Compacto/Subcompacto | Estilo juvenil; garantía de 7 años; percepción de confiabilidad. |

| 4 | NP300 | 45,398 | Nissan | Pick‑up Mediana | Robustez para trabajo pesado; fiabilidad mecánica comprobada. |

| 5 | March | 24,652 | Nissan | Hatchback Subcompacto | Precio accesible, ágil en ciudad, bajo costo de refacciones. |

| 6 | CX‑30 | 23,507 | Mazda | Crossover Compacto | Calidad interior superior; diseño emotivo; dinámica de manejo refinada. |

| 7 | Kicks | 21,808 | Nissan | Crossover Subcompacto | Versatilidad familiar; eficiencia de combustible; imagen juvenil. |

| 8 | Mazda 2 | 20,303 | Mazda | Hatchback Subcompacto | Experiencia de manejo gratificante; materiales de cabina por encima de la media. |

| 9 | Grand i10 | 19,552 | Hyundai | Hatchback Urbano | Maniobrabilidad excelente; eficiencia real en ciudad; equipamiento funcional. |

| 10 | Virtus | 18,975 | Volkswagen | Sedán Subcompacto | Espacio interior líder en su clase; asistencias avanzadas a la conducción; calidad de marcha europea. |

Estos diez modelos suman 343,781 unidades, equivalentes al 28.5% de todas las ventas de vehículos ligeros en el período, una muestra de la polarización del mercado entre opciones de entrada accesibles y crossovers compactos.

Análisis de los Líderes: ¿Por Qué Siguen Arrasando?

El Nissan Versa no solo lidera las ventas de septiembre de 2025, sino que se ha convertido en un referente del segmento por su notable evolución en seguridad y equipamiento. La versión 2025 incorpora de serie seis bolsas de aire, control de estabilidad y frenado autónomo de emergencia en versiones intermedias, algo que hasta hace poco era exclusivo de segmentos superiores. Este salto cualitativo, aunado a planes de financiamiento con mensualidades desde $3,600 MXN, explica por qué siete de cada cien vehículos vendidos en México llevan su emblema.

El Chevrolet Aveo y el KIA K3 consolidan sus respectivas posiciones gracias a una estrategia de equipamiento generoso y una agresiva política de precios. Ambos modelos, con un precio de entrada por debajo de los $320,000 MXN, logran captar al primer comprador y a las flotillas. La Nissan NP300, por su parte, sigue siendo la herramienta de trabajo por antonomasia; su demanda se mantiene firme incluso frente a la llegada de nuevas pick‑ups compactas, gracias a una mecánica probada y una red de servicio que cubre hasta las zonas más remotas del país.

La entrada del Volkswagen Virtus al Top 10 es significativa: representa la búsqueda de un comprador más exigente que valora la seguridad proactiva y la calidad de marcha, y que está dispuesto a pagar entre $350,000 y $420,000 MXN por un sedán con ADN europeo. Este movimiento refleja el mismo fenómeno que vemos en el segmento de SUV con el Toyota RAV4 HEV 2025, donde el consumidor premia la tecnología híbrida y la confiabilidad.

La Batalla de Marcas: Participación de Mercado a Septiembre 2025

El mercado mexicano de vehículos ligeros sigue dominado por un puñado de fabricantes. A septiembre de 2025, las diez primeras marcas concentraron el 77.3% de todas las ventas, un leve incremento respecto al acumulado del año anterior que evidencia la fidelidad del comprador y la importancia de la capilaridad de la red de distribuidores.

| Posición | Marca | Participación (%) | Observaciones |

|---|---|---|---|

| 1 | Nissan | 18.3% | Líder absoluto; dominio con cuatro modelos en el Top 10 y financiamiento agresivo. |

| 2 | Chevrolet | 12.3% | Red de distribución sólida; éxito renovado con el Aveo y la familia Onix. |

| 3 | Volkswagen | 9.1% | Sustentado por el Virtus, Taigun y la robusta oferta de SUVs. |

| 4 | Toyota | 8.4% | Valor de reventa imbatible; crecimiento en híbridos con RAV4 y Corolla Cross. |

| 5 | KIA | 7.5% | Constante avance jalonado por K3 y Seltos; diseño arriesgado y garantía larga. |

| 6 | Mazda | 7.0% | Premium aspiracional dentro del segmento generalista; CX‑30 y Mazda 2 como puntales. |

| 7 | Chrysler (Stellantis) | 4.2% | Fuerza en pick‑ups (RAM) y SUVs (Jeep). |

| 8 | Ford | 3.6% | Estrategia enfocada en Lobo y Territory; apuesta por la conectividad 5G. |

| 9 | Hyundai | 3.6% | Oferta competitiva con Grand i10 y Tucson; crecimiento en flotillas. |

| 10 | MG | 3.3% | Ofensiva de crossovers a precios rompedores; desafiando a las marcas establecidas. |

Nota: Las participaciones corresponden al mes de septiembre de 2025, el dato más reciente disponible al cierre de esta edición. Las tendencias acumuladas a octubre mantienen proporciones similares.

Es relevante contrastar estos números con las iniciativas de largo plazo de los fabricantes. Por ejemplo, Volkswagen México ha reforzado su compromiso con la producción local y la sostenibilidad, elementos que inciden en la percepción de marca y pueden influir en las decisiones de compra corporativa y gubernamental.

Factores Clave que Explican el Dominio de los SUV y Sedanes de Entrada

El consumidor mexicano ha migrado de forma acelerada hacia dos polos: los sedanes subcompactos de acceso y los vehículos utilitarios deportivos (SUV). Esta dinámica responde a cinco factores estructurales:

- Percepción de seguridad y altura de manejo: La altura del suelo y la posición de conducción elevada de los crossover brindan una sensación de control apreciada en vialidades con baches y topes; además, la mayoría de los SUV modernos ya incluye asistencias electrónicas que refuerzan la confianza.

- Financiamiento a la medida: Las armadoras y sus financieras han diseñado planes con enganches reducidos (desde el 10%) y plazos de hasta 72 meses, lo que pone al alcance mensualidades inferiores a $5,000 MXN incluso en modelos como Nissan March o Kicks.

- Renovación de flotas productivas: Empresas de plataformas de movilidad y reparto explican buena parte del volumen de la NP300 y, cada vez más, de crossovers como la Chevrolet Tracker; estos vehículos cumplen con las exigencias de durabilidad y bajo costo operativo.

- Oferta de equipamiento en seguridad: La presión de organismos como Latin NCAP ha elevado el estándar. Modelos como el VW Virtus ofrecen frenado autónomo y alerta de colisión, y el público ha comenzado a premiarlo en sus decisiones. De hecho, los Resultados Latin NCAP 2025 muestran que varios vehículos de entrada están alcanzando calificaciones de 5 estrellas, eliminando uno de los antiguos argumentos para optar por segmentos superiores.

- Valor de reventa y costo de propiedad: Modelos como Toyota RAV4 o Nissan Versa mantienen una depreciación baja, lo que reduce el costo total de propiedad y estimula la compra de unidades nuevas.

Perspectivas para el Cierre de 2025 y la Proyección a 2026

Con el impulso de octubre, se espera que el mercado cierre el año alrededor de 1.45 millones de unidades, un crecimiento del 8% respecto a 2024. Las condiciones macroeconómicas —inflación controlada, tasa de interés con tendencia a la baja desde junio de 2025 y un tipo de cambio estable— favorecen la compra de bienes duraderos. Sin embargo, persisten riesgos: una eventual desaceleración en la inversión fija bruta podría frenar la demanda de vehículos comerciales, y la incertidumbre en torno a las reglas de origen del T‑MEC puede impactar la oferta de ciertos modelos producidos en otras regiones.

El Factor de la Electrificación y la Conectividad

México aún está en las fases tempranas de adopción de vehículos eléctricos e híbridos enchufables, pero las inversiones anunciadas en 2025 —incluyendo la consolidación de centros de I+D como el de AUMOVIO en México— indican que la oferta crecerá de manera significativa hacia 2027-2028. Mientras tanto, los híbridos convencionales (HEV) ya ganan tracción: el Toyota RAV4 HEV es el más vendido de su tipo, y otras marcas preparan versiones hibridadas de sus SUV compactos. En el terreno de las pick‑ups, el Ford Lobo 2025 ha introducido un motor híbrido que mejora la eficiencia sin sacrificar capacidad de carga, una señal de hacia dónde se dirige el segmento de trabajo.

Riesgos y Oportunidades

La concentración de ventas en pocos modelos supone un peligro para las marcas que no logren posicionarse; la salida del MG5 del Top 10 evidencia que la novedad no basta si no se acompaña de una red de posventa robusta. Al mismo tiempo, la digitalización del proceso de compra y el crecimiento de las plataformas de autos seminuevos están cambiando la forma en que el mexicano elige vehículo, lo que obliga a las armadoras a reforzar sus canales directos.

En cuanto a los segmentos, los SUV seguirán al alza: se espera que al cierre de 2025 superen el 43% del mercado, y las proyecciones para 2026 los sitúan por encima del 45%. Los sedanes de entrada mantendrán su relevancia mientras el financiamiento siga siendo accesible, aunque la presión por cumplir normas de emisiones cada vez más estrictas podría encarecerlos gradualmente.

Conclusión: Un Mercado Resiliente y Exigente

El análisis de ventas a octubre de 2025 muestra un sector automotor mexicano maduro, que premia la relación costo‑beneficio sin pasar por alto la seguridad. El liderazgo de Nissan es incuestionable, pero la presión de KIA, Mazda y la renovada Chevrolet está elevando la calidad de la oferta general. Para el comprador, este es un momento propicio para encontrar vehículos bien equipados con mensualidades razonables; para la industria, el reto será mantener el ritmo de innovación sin escalar los precios más allá de la capacidad de los hogares.

Invitamos al lector a explorar nuestras pruebas y análisis detallados de los modelos mencionados, así como a seguir de cerca la evolución de las ventas mes a mes, pues el pulso del mercado nunca deja de ofrecer lecciones sobre la movilidad del futuro.

Preguntas Frecuentes

¿Cuál fue el auto más vendido en México en octubre de 2025?

El Nissan Versa se mantiene como el vehículo más vendido de México. En septiembre de 2025 lideró las ventas mensuales, y en el acumulado enero‑octubre acumuló 74,376 unidades, lo que representa una participación cercana al 6% del mercado total de vehículos ligeros.

¿Por qué los SUV y crossovers dominan el mercado mexicano?

Los SUV y crossovers ofrecen una posición de manejo elevada, mayor espacio interior, y percepción de seguridad que el comprador mexicano valora. Además, los fabricantes han desplazado gran parte de su oferta hacia estos segmentos con precios competitivos y equipamiento de seguridad cada vez más completo, haciendo que en 2025 ya representen el 41.5% del mercado.

¿Qué marcas de autos vendieron más en México en 2025?

A septiembre de 2025, Nissan lideró con el 18.3% de participación, seguida de Chevrolet (12.3%), Volkswagen (9.1%), Toyota (8.4%) y KIA (7.5%). Estas cinco marcas concentran más de la mitad de todas las ventas de vehículos ligeros en el país.

¿Cómo afecta la seguridad (Latin NCAP) a las ventas de autos en México?

Los resultados de Latin NCAP tienen un impacto creciente en las decisiones de compra. Vehículos con 5 estrellas, como varios modelos del Top 10, son percibidos como más confiables. Las marcas que invierten en seguridad activa y pasiva logran una ventaja competitiva, especialmente en segmentos de entrada donde el comprador ahora exige frenado autónomo y múltiples bolsas de aire.

¿Cuánto cuesta el Nissan Versa 2025 en México?

El precio de entrada del Nissan Versa 2025 ronda los $300,000 MXN, dependiendo de la versión y los incentivos vigentes. Con planes de financiamiento, las mensualidades pueden comenzar desde aproximadamente $3,600 MXN, lo que lo convierte en una de las opciones más accesibles del mercado.

📚 Fuentes y Referencias

Este artículo fue elaborado con información de las siguientes fuentes verificadas:

- 10 autos más vendidos en México en septiembre de 2025🔗 www.mercadolibre.com.mx

* La información técnica puede variar según el mercado. Consulta fuentes oficiales para datos específicos de tu región.